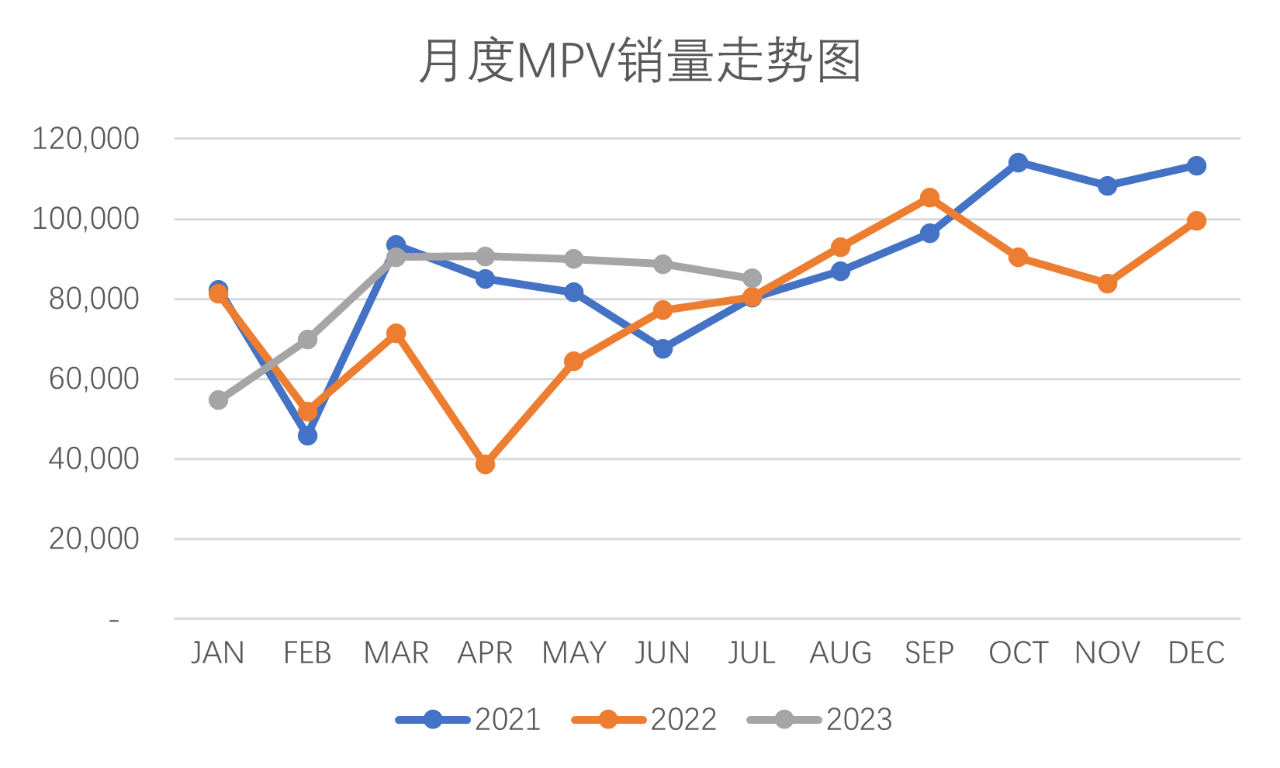

有人说2023年是最卷的一年,观察今年车市脉络,可以说上半年经历了“价格战”,下半年又翻卷出“定价战”,新车型上市比现款车型定价都低。确实,内卷成了新常态。可喜的是今年内卷下的mpv市场却卷出了高度,销量在两位数增长,成为目前车市的新亮点。

1-7月mpv批发销 量56.9万辆,同比增长22.5%;在狭义乘用车中的占有率也从去年的3.8%,提升至4.3%,这是近5年来第一次回升。乘联会统计口径下的mpv累计零售为61.7万辆,同比增长20.1%,市场有恢复的迹象,主要得益于mpv市场推出了适销对路的产品,如比亚迪腾势d9、丰田格瑞维亚、别克世纪、东风的梦想家、传祺e9等。

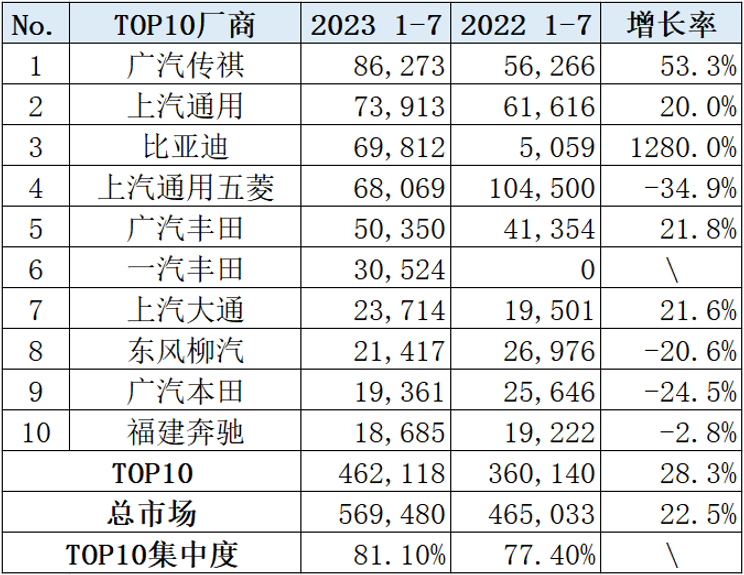

今年top10厂商榜单看似波浪不惊实则内涵丰富。1-7月top10厂商批售46.2万辆,增速达28.3%,比mpv行业平均快近6个百分点;集中度达81.1%(见表一),同比提升3.7个百分点。top3厂商则占据了mpv市场40.4%的份额。

表一:2023年1-7月mpv前10厂商销量及同比

top3厂商无疑成为最大赢家,它们分别是广汽传祺(8.6万辆)、上汽通用(7.4万辆)和比亚迪(7.0万辆)。广汽传祺由多款车型方阵组成,如m8、m6、e9等组成,动力构成多元化,有燃油与hev,其中hev助力m8成为新买点;上汽通用以别克世纪领衔,以老牌劲旅gl8为基础,推新的活动不断上演,提升市场话语量;比亚迪腾势是今年市场新秀,它迎合了当前市场需求,适配phev动力,为比亚迪开辟了新蓝海。由于腾势d9的优秀表现,比亚迪排名跃升第三,增速达到第一。

mpv市场地位来自于厂商产品支撑力和对产业链的把控能力。从排名看,2023年是最近三年来次序变化最复杂、最剧烈的一年,分“上升、下跌、横盘与新晋”四类:1)上升者: 处于上升通道的是两家,广汽传祺和上汽大通;2)下跌者:是四家,上汽通用五菱下降三位,广汽丰田下降一位,东风柳汽下降三位,福建奔驰下降两位。3)横盘者:是上汽通用,属于近三年了最稳定的企业(见表二);4)新晋者:是比亚迪和一汽丰田,都是有了爆款新车的支撑,成就了“江湖地位”。比亚迪d9以phev形式赢得用户青睐;一汽丰田从无到有,以一款格瑞维亚的上市,迅速占领市场,市场定位快速爬升至榜单第六,d9与格瑞维亚都成为今年的黑马。

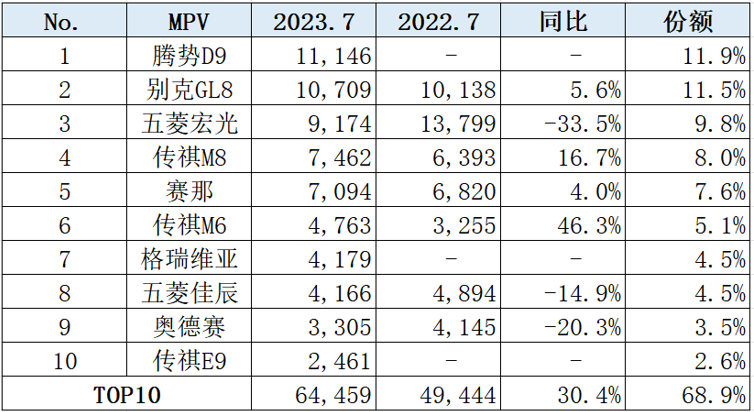

根据乘联会零售统计口径的数据显示, top10产品7月零售为6.4万辆,同比增长30.4%(见表三),在mpv市场的集中度为68.9%。

在mpv top10中,高端车占7款,表明mpv用户追求的车型已经回归到宽大高端时尚风格;从车系看,在top10中,日系占22.6%;美系占16.6%;中系占比最大,占60.7%。广汽乘用车的三款车都进入前10,是成就它市场冠军地位的功臣。

表三:2023年7月mpv前10车型零售排名与份额

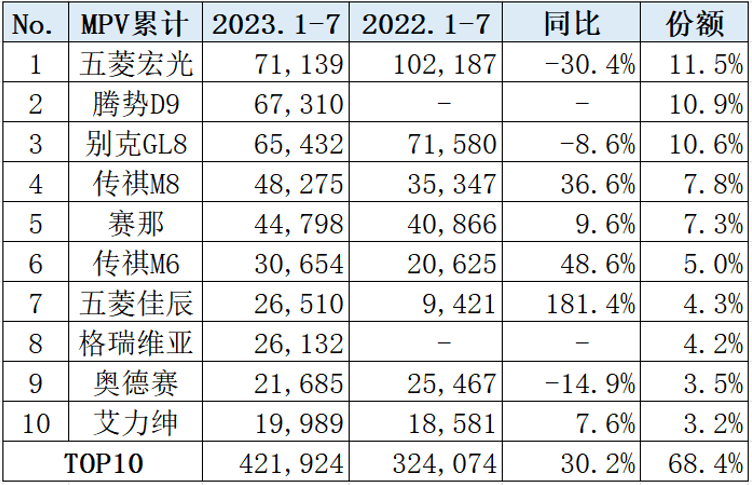

top10车型累计零售销量为42.2万辆,同比增长30.2%,在mpv市场的集中度为68.4%(见表四)。

在top10中,大型高端mpv仍有7款,销量也占69.6%,较去年提升了17%,升幅还是比较大的,说明多数用户在拥抱大型高端mpv,与去年我评论的“观望型用户”有本质的区别了。从车系看,日系占26.7%;美系占15.5%;中系占比最大,占57.8%。

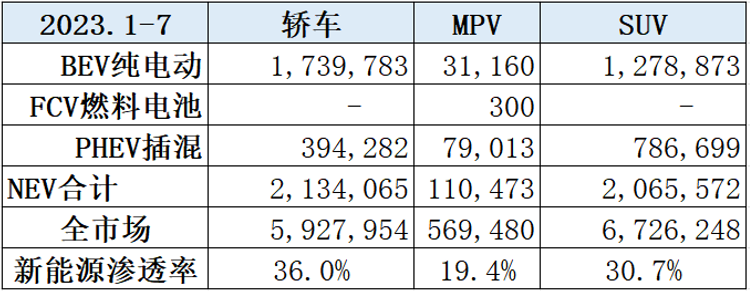

从今年1-7月整个狭义乘用车市场来看,轿车新能源渗透率最高,达36.0%,mpv为19.4%,suv为30.7%。与 “同门兄弟”对比,mpv新能源车渗透率最低,还有较大的增长空间(见表五)。

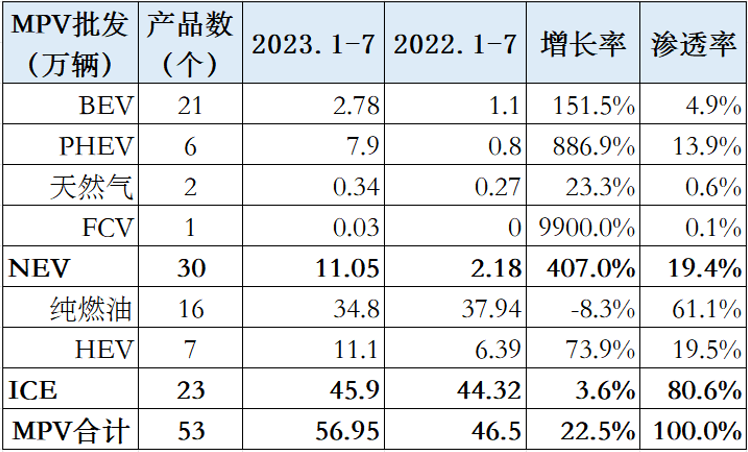

mpv新能源渗透率渐次走高,1-7月新能源销量11.05万辆,同比增长407.0%,渗透率达19.4%。除了bev和 phev(下面分述), mpv产品中也涉略到天然气和燃料电池车,渗透率都在1%以下,市场出现了多元化发展的特征(见表六)。

表六:2023年1-7月mpv新能源车销量及渗透率

电动车(bev)是投入最多的产品数量的种类,现有21个mpv产品在市,1-7月销售2.78万辆,增长151.5%,渗透率为4.9%,销量仅是插混的1/3,这与mpv车身比较大,需要荷载的电池较多,动力经济性有待商榷,因此大力发展插混,不失为现阶段的万全之策。

插混车(phev)是推动今年车市发展的重点品类,它既可用电又可用油还无里程焦虑。目前东风、广汽、上汽、吉利、长城、比亚迪等国内头部企业也纷纷投放插混车型,插混车溢出效应日渐突出。1-7月销售7.90万辆,增长886.9%,渗透率为13.9%。

比亚迪mpv产品销售重心在上移。腾势d9今年1-7月销售了6.79万辆,成为比亚迪扛鼎之作,它由插混版和纯电版两款构成,据了解插混版占了销量的90%,为它荣登mpv销冠王之位立下汗马功劳,除了装备舒适、空间宽敞等一般大型mpv都具备的条件之外,它的nedc纯电续航里程可达180公里,大大突破了一般插混车50-80公里的概念,成为用户们考虑入手的重要因素之一;而去年挑大梁的宋max dm-i已经从6月起不再销售,从这一点我们也能看出mpv产品销售重心在上移。

普混(hev)是传统内燃机与电动机混合驱动的产物,起步阶段靠电动机,发动机一直在最佳工况运转,无充电接口,因此它属于燃油车一类产品。现阶段普混是燃油车市场的重要补充,它既有节能效果又没有里程焦虑。今年1-7月hev销量11.1万辆,同比增长仅73.9%。由于普混(hev)目前在政策上没有购置税的减免优惠政策支持、车型可选择余地不大,因此销量增长率远低于纯电车和插混车。

传祺m8普混车销量约占整个m8系列的30%。普混(hev)除了日系两田的mpv产品全系装配了普混技术外,上汽通用五菱、东风柳汽和广汽传祺的车型上也都有所涉及,自主品牌中销售最多的是广汽传祺m8普混车,目前其销量约占整个m8系列的30%,也是自主品牌普混车的成功案例。

纯燃油型mpv,由于装备豪华、车内宽敞、乘坐舒适,适合于全家人长途旅行和商务用途, 1-7月纯燃油mpv销量34.8万辆,同比下跌8.3%,占有61.1%份额,因此在现阶段燃油型mpv仍是用户选购的主要理由。

主流车企加推新品。最近不少主流mpv车企也都在成都车展前后强力推出新款燃油mpv,为火爆的mpv市场再次助力。如上汽通用别克世纪连续3个月居50万元以上mpv销量第一,又于8月在原有4座、6座基础上再添7座高定版豪华mpv;8月上汽大众2024款威然已经上市,工程作了很大的努力,让乘坐更舒适,可以把生活过成想要的样子,在情感上引领、提升与契合用户的用车需求。广汽传祺基于广汽gpma-l平台架构打造而来的新一代m8大师系列于7月正式上市,共推出两款车型,售价分别为22.98万元和24.98万元。它的性价比将会更加突出,从而与领秀系列、宗师系列携手继续夯实m8在国内高端mpv市场的地位。

今年汽车行业面临着史无前例的白热化竞争,1-7月国内mpv市场已经上市了四款全新车,它们是:广汽传祺e9、一汽奔腾 m9和上汽通用五菱的佳辰混动与凯捷混动铂金版,另有17款新增款和小改款,丰富了mpv市场产品的供应。

纵观上半年整个mpv市场需求,大型高端豪华mpv的占比已达到66%,比去年同期又提升了16个百分点,增幅相对较高,说明产品销售重心在急速上移。mpv产品氛围已回归到2012年前的时代,产品定位也更多地是倾向于b端业务和中产以上的家庭消费。有迹象表明富裕家庭已开始把大型豪华mpv定位成自己的保姆车。

随着8月份国家统计局宏观经济数据的披露,预计国民经济将持续稳定恢复,下半年经济有望保持平稳运行,新能源车购置税“两减两免”、“汽车下乡”以及各地多项汽车消费促销活动,将对mpv市场也有正向促进作用,这将有利于mpv市场的进一步拓展。

来源:逸诚 乘联会

*本文观点仅代表作者个人。转载或引用本九游会官网真人游戏第一品牌官网的原创文章,请注明作者及出处。